- Home NL

- Nieuws

- Laatste nieuws

- 2020

- "Nederland moet doorbouwen om woning(bouw)crisis te voorkomen"

"Nederland moet doorbouwen om woning(bouw)crisis te voorkomen"

Voor de Nederlandse bouwwereld zijn er belangrijke lessen te trekken uit de vorige (financiële) crisis toen de woningbouw stil kwam te liggen, menen Marleen Bosma, Head of Research & Strategic Advisory, en Jeroen Beimer, Real Estate Investment Strategist, bij vastgoedinvesteerder Bouwinvest. In een artikel in Financial Investigator waarschuwen zij voor een herhaling van de geschiedenis tijdens de huidige Covid-19-crisis tenzij betrokken partijen de handen ineenslaan om door te bouwen. De urgentie is zelfs nijpender geworden, omdat het huidige ingeschatte woningtekort inmiddels is verdubbeld ten opzichte van 2008 tot circa 300.000 woningen in 2020. Sommige voorspellingen laten zien dat het woningtekort tot 2035 zelfs circa 1 miljoen woningen kan bedragen.

Hoe werkt de huidige crisis door in de Nederlandse vastgoedmarkt en hoe verschilt deze crisis van de vorige?

Bosma: De economische gevolgen van de pandemie zullen alle delen van de Nederlandse vastgoedbeleggingsmarkt raken, met name de sectoren waar consumenten en bedrijven er snel voor kunnen kiezen om te bezuinigen, zoals niet-dagelijkse detailhandel, hotels en restaurants en de relatief kleine co-working kantoorniche. Sectoren als wonen en zorgvastgoed zouden veerkrachtiger moeten zijn vanwege de onderliggende sterke vraag die er al jaren is en het gebrek aan overeenstemming met het aanbod.

Beimer: Wat dat betreft is de uitgangssituatie voor de woningmarkt positiever dan tijdens de vorige crisis. Toen kwam het startschot juist vanuit de woningmarkt in Amerika, die fors met vreemd vermogen gefinancierd was en een hoog financieel risico in de gehele keten kende. Dat zorgde voor een totale systeemcrisis en het wantrouwen in de financiële markten maakte dat partijen lijnrecht tegenover elkaar stonden. Destijds kwamen zowel de vraag als de productie op de woningmarkt in Nederland volledig stil te liggen, mede omdat partijen geen water bij de wijn wilden doen voor het gezamenlijke en langetermijnbelang.

Bosma: Dit is nu anders. De Covid-19-crisis heeft bij de oorsprong direct geleid tot een voorbeeld van solidariteit, de helpende hand werd naar elkaar uitgestoken en het eigen belang van commerciële partijen en de politiek stond zelfs even op de tweede plaats. Daarnaast is het fundament in de woningmarkt nu gezond mede door een nog lagere hypotheekrente en het terugbrengen in de afgelopen jaren van risicovollere aflossingsvrije hypotheken en de maximale loan-to-value voor nieuwe hypotheken.

De leden van de Vereniging van Institutionele Beleggers in Vastgoed (IVBN) hebben zich onlangs gecommitteerd aan het manifest ‘Doorbouwen aan Nederland’. Wat houdt dat manifest in?

Bosma: Er is een enorm woningtekort, met name in het betaalbare segment voor de laag- tot middeninkomensgroep. De woningsector heeft echter last van een gebrek aan beschikbare bouwlocaties, hoge grondprijzen, hoge prijzen voor bouwmaterialen en arbeidstekorten.

Tijdens de laatste financiële crisis zagen we in Nederland dat de bouw stil kwam te liggen, waardoor het huidige woningtekort gedeeltelijk is ontstaan. De Rijksoverheid en marktpartijen willen dat scenario nu voorkomen en daarom hebben zij met elkaar gewerkt aan een intentieverklaring “Samen doorbouwen aan Nederland” die het Ministerie van Binnenlandse Zaken (BZK) namens alle samenwerkende organisaties publiceerde. Diverse overheidsorganen, brancheorganisaties en vastgoedpartijen committeren zich aan deze verklaring, met als doel de bouw niet stil te laten vallen en de verduurzamingsopgave van de bestaande bouw uit het klimaatakkoord te versnellen. De partijen hebben afspraken gemaakt over het versnellen van investeringen, vergunningverlening en aanbestedingen. Ook zijn de partijen overeengekomen dat eventuele risico’s gedeeld worden. Wat Bouwinvest betreft is dit een solide basis om stilstand te voorkomen.

Institutionele beleggers zijn onontbeerlijk voor het laten slagen van deze opgave, maar waarom zouden zij in Nederlandse woningen willen investeren?

Beimer: Pensioenfondsen staan voor immense uitdagingen sinds het uitbreken van de pandemie. Zij hebben forse klappen moeten verduren op bijvoorbeeld de aandelenmarkten. Doordat veel pensioenfondsen te maken hebben met lage premiedekkingsgraden, onderdekking en herstelplannen, is het logisch dat er een grotere focus komt op beleggingscategorieën die een laag risico dan wel hoog rendement en een directe kasstroom bieden, zoals vastgoed. Het beleggen in huurwoningen is daarnaast toekomstbestendig, duurzaam, laag volatiel en vormt een hedge tegen inflatie.

Bosma: Bovendien verwachten wij dat de grote vraag aan woningen, met name in het middensegment waar Bouwinvest fors op in zet, op lange termijn zal aanhouden. Ook als het wat afzwakt, dan nog is er niet veel aan de hand, want de druk is hoog. Bouwinvest richt zich op het huursegment van €738-€1000 per maand in door ons gedefinieerde kernregio’s, dat is niet enkel in de vier grote steden maar veel breder. De impact van de pandemie zal kleiner zijn op dit middensegment voor huurwoningen dan andere delen van de vastgoedmarkt.

Wat is de toegevoegde waarde van vastgoed in de portefeuille in vergelijking tot andere asset categorieën?

Beimer: In de ‘search for yield’ biedt de woningmarkt een relatief aantrekkelijke rendement/risicoverhouding ten opzichte van andere asset classes en het risico van de totale portefeuille kan gereduceerd worden door andere sectoren aan de vastgoedmix toe te voegen. Wij geloven dan ook in een gemengde portefeuille, waar huurwoningen voor een belangrijk deel toe behoren, zeker gezien de huidige verwachting dat de rente langdurend laag blijft als gevolg van beperkte productiviteitsgroei en ruim monetair beleid.

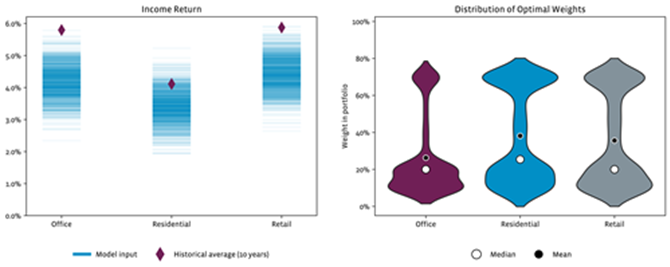

- Links: Een voorbeeld van input voor het allocatiemodel: direct rendement en 10 jaar historie

- Rechts: Uitkomst van het allocatiemodel. Het laat een distributie zien in plaats van 1 cijfer. Dat is het ‘robuuste’ van het model, omdat het naar de toekomst toe meerdere scenario’s laat zien.

Beimer: Om de rol van vastgoed en van sectoren binnen een vastgoedportefeuille nader te bestuderen en afhankelijkheden in te kunnen schatten, hebben wij intern een geavanceerde allocatietool gebouwd, dat gekoppeld is aan ons datawarehouse. In dit model zijn we in de basis uitgegaan van de bekende Modern Portfolio Theory (MPT) door Markowitz (1952), maar hebben wij deze uitgebreid met aanvullende factoren, zodat het een robuust model is geworden dat rekening houdt met de kritische punten van het oorspronkelijke model en diverse additionele vormen van onzekerheid. Dergelijke tooling dan wel het datawarehouse en alle modellen die hieraan gekoppeld zijn, bieden voor ons de kans om frequent impactanalyses te doen, de ontwikkelingen op de markten te monitoren, en stresstests of scenario-analyses uit te voeren.

Beleggingen in huurwoningen zijn dus een goed alternatief voor obligaties en aandelen. Zijn er nog andere redenen die investeerders over de streep zouden kunnen halen?

Bosma: De totale bouwsector in Nederland is goed voor zo’n 9% van het bruto binnenlands product en voor een productie van ruim €70 miljard. Daarnaast geeft het bouwen van een woning een impuls aan de afbouwsector, meubelwinkels en keukenmarkten en dit multipliereffect komt ook ten goede aan de Nederlandse economie. Wij staan momenteel voor de opgave om mensen die tot de vitale beroepen behoren een betaalbare huurwoning te bieden. Een belegging in huurwoningen is dus niet alleen financieel aantrekkelijk maar maatschappelijk ook zeer relevant.